| INFORMACIÓN BÁSICA SOBRE PROTECCIÓN DE DATOS. | |

| Responsable del tratamiento | T4S Advance Solutions |

| Dirección del responsable | Avda/ de Europa 1, edificio B, CP 28108, Alcobendas (Madrid) |

| Finalidad | Sus datos serán usados para poder atender sus solicitudes y prestarle nuestros servicios. |

| Publicidad | Solo le enviaremos publicidad con su autorización previa, que podrá facilitarnos mediante la casilla correspondiente establecida al efecto. |

| Legitimación | Únicamente trataremos sus datos con su consentimiento previo, que podrá facilitarnos mediante la casilla correspondiente establecida al efecto. |

| Destinatarios | Con carácter general, sólo el personal de nuestra entidad que esté debidamente autorizado podrá tener conocimiento de la información que le pedimos. |

| Derechos | Tiene derecho a saber qué información tenemos sobre usted, corregirla y eliminarla, tal y como se explica en la información adicional disponible en nuestra página web. |

| Información adicional | Más información en el apartado “SUS DATOS SEGUROS” de nuestra página web. |

El control de gestión en el sector de la alimentación

20 de agosto de 2024

Lo normal es que los modelos de control de gestión no sean iguales de una empresa a otra, entre otras cosas por qué no existen dos empresas iguales. Cada una tiene sus particularidades, si estamos hablando del sector industrial este tipo de empresas se fija mucho en el Controlling industrial (valga la redundancia), si hablamos de empresas comerciales su foco está en el mercado, si hablamos de empresas de servicios se centra en tener el coste por el servicio y ver esos ingresos en relación con los costes del periodo…y así podríamos revisar todo tipo de negocios y sectores, y la conclusión sería la misma, cada negocio, cada sector, cada empresa tiene un modelado distinto en Controlling.

Qué pasa en el sector de alimentación, ¿son empresas industriales?, ¿son empresas comerciales?, ¿cómo se enfocan al mercado?, ¿qué tipo de costes industriales tienen que analizar?, ¿Qué modelos de Controlling se deben plantear?, ¿Puede SAP cubrir las necesidades del sector de alimentación?, ¿Cómo SAP cubre los requerimientos del sector alimentación?, en el siguiente artículo responderemos a estas preguntas.

El sector alimentación: ¿empresas industriales o comerciales?

De normal las empresas del sector de alimentación tienen ambas perspectivas, son industriales y comerciales al mismo tiempo. Por tanto, los modelos analíticos se tienen que ocupar de como responder al controller industrial y como responder al controller comercial.

La preocupación del controller industrial consiste en conocer el coste del producto, lo primero estimar ese coste, cuanto me cuesta fabricar a nivel teórico un kilo de alimento, un litro de bebida, un envase, un palet…, pero una vez tenemos esa estimación lo siguiente es saber cuánto me cuesta fabricarlo realmente y determinar desviaciones; ¿por qué me desvío de mi teórico?, esa es la pregunta que se tiene que hacer el controller y dar respuesta, esas respuestas son medidas o acciones que se tienen que tomar, cuando ya tenemos controladas esas desviaciones la siguiente preocupación debería ser ¿cuánto me cuesta realmente mi producto?, y esa es otra historia.

Sigamos con esa preocupación del controller industrial en las empresas de alimentación, de normal los márgenes no son grandes, suelen ser ajustados y eso nos lleva a un control exhaustivo del coste del producto. ¿Qué tipos de coste tiene que analizar el controller industrial? Normalmente en la mayoría de las empresas estaríamos hablando de materia prima, envases, mano de obra, hora máquina, costes almacén y alguno más; pero en estas empresas suelen disgregar mucho el escandallo, se necesita más detalle para poder tomar decisiones. En las empresas del sector alimentación se suele diferenciar las materias primas en distintos tipos, envases y embalajes, costes de almacén, coste de energías, costes de calidad, costes de mantenimiento, amortizaciones, coste de medio ambiente, costes de Ecoembes, …

Pero no olvidemos, que actualmente el 60% o más del coste del producto suele ser el coste de las materias primas, esto nos lleva a un control importante de ese coste y nuestro modelo del sector nos debe permitir ese control, seguimiento y evitar errores.

Para finalizar con el controller industrial de esta empresa de alimentación, vamos a listar sus necesidades principales:

- Modelo claro de control de gestión desde el origen al producto.

- Control de las compras y seguimiento de estas.

- Posibilidad de control de precios estándar del producto.

- Escandallo detallado del producto.

- Análisis de desviaciones.

- Coste real del producto terminado.

Si hablamos del controller comercial aún es más complejo, se necesita el margen por cliente, comercial, producto, sector, gama de productos, línea de productos, tipo de cliente y un largo etcétera de características, se necesita ser muy exacto, distribuir una gran cantidad de costes generales a nivel cliente y artículo, todo este detalle es debido porqué los márgenes son pequeños, la diferencia entre ganar y perder a veces es por céntimos de diferencia. En muchas ocasiones, el ganar unos céntimos multiplicado por millones de unidades es lo que permite a las empresas del sector tener resultados positivos.

En este tipo de empresas se hace casi un full costing, trasladando gran parte de los costes incurridos a nivel cliente y producto, por ello es muy importante el driver de reparto, debe ser un driver consensuado por comercial, administración y dirección. Es verdad, que cuando todos los costes comerciales y de almacén se llevan al nivel más bajo es imposible que seamos exactos, pero es algo que se debe asumir en este tipo de empresas, y esto nos lleva de nuevo al margen, con márgenes muy estrechos es importante saber cuánto se gana.

Cuando trabajamos la parte comercial, nuestro foco es el mercado que nos rodea, ¿Cuáles son nuestros sectores de venta?, ¿estamos vendiendo a esta cadena de supermercados lo planificado?, ¿tenemos el margen previsto?, ¿podemos invertir en marketing?, ¿nuestra fuerza de ventas está haciendo un buen trabajo?, ¿tenemos que abrir nuevos mercados?, esto nos lleva a una información clara, datos reales de ventas, costes reales del producto y potencia de informes.

Preocupaciones que destacar en el Controlling comercial:

- Ventas y coste de ventas con el detalle necesario (Cliente, producto, comercial…)

- Costes del producto vendido a reales.

- Costes comerciales y almacén distribuidos a nivel cliente y producto.

- Herramientas de presupuestación potentes.

- Informes potentes para análisis.

Modelos de control gestión en el sector de alimentación

¿Cómo debería ser un modelo de control de gestión?, ¿Qué debe tener en cuenta?, ¿A qué preguntas debe responder?

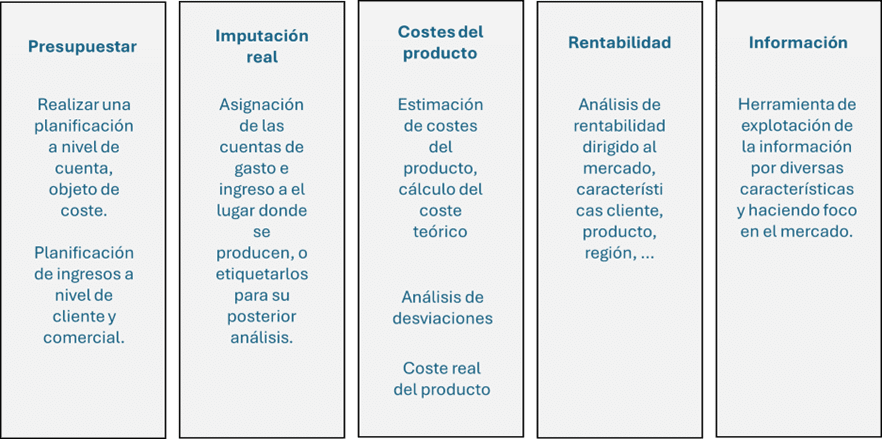

En el siguiente gráfico muestro los puntos más importantes de un modelo de control de gestión para el sector de alimentación, insisto en una idea que ya he comentado, cada empresa dentro de un sector es diferente, o tienes casuísticas que la hacen única, pero en un alto porcentaje suelen tener características comunes.

Dividimos el modelo de gestión en grandes bloques: Presupuestar, Imputación, Costes de Producto, Rentabilidad e Información.

El primer bloque suele ser común a cualquier empresa que quiera tener una estrategia, la planificación viene marcada por la estrategia de la empresa y una serie de parámetros. Lo que marca la diferencia en este sector es el detalle de la planificación, en este sector se requiere mucha precisión y con muchos elementos de planificación. Planificación no sólo a nivel cliente y producto, también comercial, marca, canal…, como hemos comentado la planificación te lo marca la estrategia.

El segundo bloque de imputación es muy particular de cada empresa, al final este apartado estamos etiquetando los costes en función de donde se producen. Costes departamentales, costes de máquina, costes instrumentales, costes de almacén, costes de medio ambiente, …. En este sector son importantes lo costes de calidad y costes comerciales si se dedica al gran consumo, con muchas cadenas de distribución. Además de tener, detalle de los costes industriales como maquinaría, línea de producción…

El tercer bloque Costes del producto en este bloque tratamos las necesidades de tener una estimación de costes teóricos, para esto es necesario tener unos costes e ingresos plan estratégicos. Además, en el modelo analítico trabajaremos el coste real del producto y analizar desviaciones. Es importante destacar, que marcar un teórico es para tener una referencia para el responsable de compras, el responsable de producción y el responsable de ventas. El de compras no puede comprar por encima de cierto precio, el de producción tiene que vigilar sus costes de producción para que no se disparen frente al teórico y el de ventas debe tener claro el precio mínimo de ventas.

El cuarto bloque, hablamos del mercado, de la rentabilidad, de la cuenta de resultados analítica, dependiendo de la estrategia esa cuenta de resultados tendrá una forma u otra, dependiendo del sector se hará foco unos epígrafes y otros, por ejemplo, en el sector de la alimentación está muy presente los atípicos, descuentos, y similares…

El quinto bloque, la potencia de la información, un sistema que permita navegar por la información de distintas formas, que permita analizar la rentabilidad de los clientes, productos, comerciales… que nos de esa información de calidad que nos permite tomar decisiones. KPIs para que de un vistazo se pueda ver donde hacer foco.

Como SAP cubre los requerimientos del sector de alimentación en control de gestión

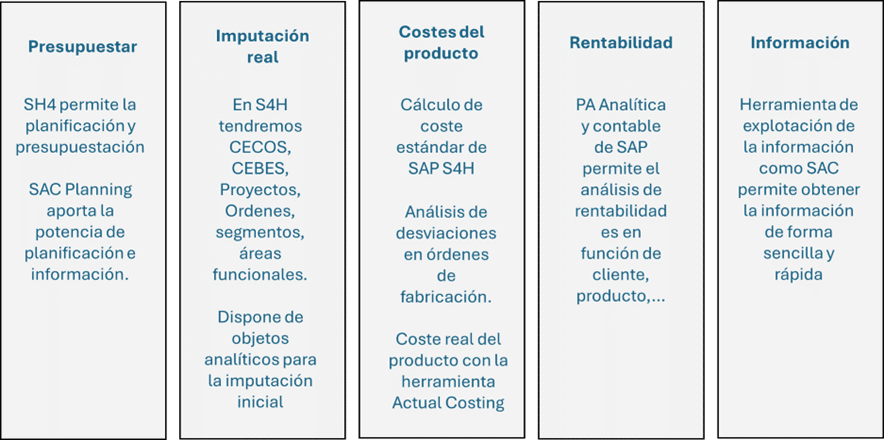

En el siguiente gráfico vemos como SAP da respuesta a cada uno de los bloques del modelo de gestión, lo importante es la información que SAP aporta para la toma de decisiones.

Si nos centramos en el primer bloque, Presupuestar: SAP SH4 tiene herramientas de carga de planificación o Layouts de planificación mediante Excel, pero SAP ha creado la herramienta de SAC Planning para que las empresas puedan desarrollas los modelos de planificación. Modelos centralizados o descentralizados, con Work Flow de aprobación, seguimiento o introducción del dato, con planificación detallada o con formulas de distribución de costes e ingresos plan.

El modelo de planificación de ingresos suele ser realizado por el responsable comercial que detalla entre otros datos el comercial, cliente, producto y unidades de venta. Con las unidades vendidas y el precio de venta obtenemos, evidentemente, los ingresos objetivo para siguiente año. En este sector, se suele planificar los descuentos, Rappels, etc.… que se hagan a las grandes superficies. Esta información se traspasa a SAP, tanto a la cuenta de resultados analítica (PA) como al MRP.

En algunas empresas, se marca el objetivo de venta y desde ahí se baja, este punto depende de las políticas comerciales.

La parte de costes se suelen pasar las plantillas a los responsables y estos determinar cual seré el coste de cada centro de coste, también se presupuestarán los centros de coste máquina o línea de fabricación, centros de coste generales y/o de utilities.

Todos estos datos nos servirán para tener también los presupuestos por centro de coste y poder tener las líneas generales de la estrategia a nivel presupuesto.

En el segundo bloque tenemos la Imputación real, en este apartado estamos hablando de los objetos analíticos como pueden ser centros de coste, centros de beneficio, proyectos, ordenes, segmentos, áreas funcionales… estos objetos nos permiten tener una estructura analítica que configure un modelo de Controlling para las empresas de alimentación. La configuración de centros de coste estará orientado a dos modelos:

- Fabricación

- Comercial

En la parte de fabricación dependiendo de como se estructure la empresa, pero tendremos los centros de coste línea, máquina, generales o para servicios como agua, luz, gas…

En la parte de comercial se enfocará a las líneas de producto que se comercialicen o en función de como se vende o en función de la distribución de los comerciales. El modelo de controlling manda sobre como se estructuran los centros de coste, en función de donde quiera hacer el foco.

Una vez tenemos los maestros definidos, las herramientas y automatismos que tiene SAP S4H para las imputaciones son muy diversas.

En el tercer bloque, Costes del Producto, es uno de los módulos más potentes de SAP. Aquí podemos obtener el coste estándar del producto, el cual nos marcará el precio objetivo de venta, precio objetivo de fabricación y precio objetivo de compra. Además, podremos analizar las desviaciones de los productos, entre el estándar y el real. Este coste estándar tiene también una implicación como coste mínimo de venta.

Además, entre otras funcionalidades a destacar, tenemos el cálculo de costes a reales. Esta funcionalidad permite recalcular el coste del producto a precio real y tener stock y coste de ventas a reales.

En el cuarto bloque, Rentabilidad, la PA analítica o contable nos permite analizar los resultados a nivel grupo, sociedad, cliente, artículo, … la potencia que suministra esta herramienta permite además de distribuir los costes e ingresos al segmento de información más pequeño, gestionar el dato dentro de S4H además con las nuevas herramientas de S4H se pueden realizar KPIs, o informes mucho más potentes.

En el quinto bloque, Información, con herramientas como SAC podemos analizar la información que se tiene en S4H, no sólo la de PA sino la del sistema. Al final, esta herramienta permite explotar la información y además gestión del dato adicional al realizado en PA.

En próximos blogs detallaremos cada uno de estos apartados.

Federico Terrés

Consultor de CO y PS