| INFORMACIÓN BÁSICA SOBRE PROTECCIÓN DE DATOS. | |

| Responsable del tratamiento | T4S Advance Solutions |

| Dirección del responsable | Avda/ de Europa 1, edificio B, CP 28108, Alcobendas (Madrid) |

| Finalidad | Sus datos serán usados para poder atender sus solicitudes y prestarle nuestros servicios. |

| Publicidad | Solo le enviaremos publicidad con su autorización previa, que podrá facilitarnos mediante la casilla correspondiente establecida al efecto. |

| Legitimación | Únicamente trataremos sus datos con su consentimiento previo, que podrá facilitarnos mediante la casilla correspondiente establecida al efecto. |

| Destinatarios | Con carácter general, sólo el personal de nuestra entidad que esté debidamente autorizado podrá tener conocimiento de la información que le pedimos. |

| Derechos | Tiene derecho a saber qué información tenemos sobre usted, corregirla y eliminarla, tal y como se explica en la información adicional disponible en nuestra página web. |

| Información adicional | Más información en el apartado “SUS DATOS SEGUROS” de nuestra página web. |

Cambios legales y novedades

22 de noviembre de 2024

Cambios legales y novedades

Veri*Factu

El Veri*Factu es un sistema establecido por la Orden Ministerial HAC/1177/2024 que define los requisitos técnicos y funcionales para los sistemas de facturación en España, garantizando el cumplimiento con el Reglamento de facturación electrónica y mejorando la transparencia y seguridad fiscal.

El Real Decreto 1007/2023 establece que empresas y profesionales deben usar Sistemas Informáticos de Facturación (SIF) que garanticen la integridad, trazabilidad y conservación de los registros, evitando manipulaciones fraudulentas. Conocido como “Reglamento Veri*Factu” y publicado en el BOE el 6 de diciembre de 2023, permite el uso de sistemas que envíen las facturas en tiempo real a la Agencia Estatal de Administración Tributaria (AEAT) para mejorar la transparencia, utilizando tecnologías de seguridad como la firma electrónica y hashes encadenados.

El Reglamento Veri*Factu, basado en la Ley 11/2021 contra el fraude fiscal, obliga a que los SIF cumplan altos estándares de inalterabilidad, accesibilidad y trazabilidad, estandarizando formatos de facturación para facilitar su verificación y evitar ocultaciones de ventas. Con Veri*Factu, las empresas pueden enviar los registros de facturación a la AEAT al momento de crearlos, lo que asegura un control directo y refuerza la transparencia en sus operaciones.

Novedades en las Especificaciones Técnicas: Orden Ministerial HAC/1177/2024

La Orden Ministerial HAC/1177/2024, publicada el 28 de octubre de 2024, concreta los requisitos técnicos que deben cumplir los sistemas de facturación bajo el Reglamento Veri*Factu. Sin alterar los plazos, establece que las empresas deben adaptar sus sistemas a estas especificaciones antes del 1 de julio de 2025.

Para cumplir con el Reglamento Veri*Factu, T4S ofrece una solución SAP que integra las especificaciones requeridas. Nuestro equipo asegura la adaptación completa de sus sistemas para capturar, registrar y enviar facturas a la AEAT, cumpliendo con los requisitos antes de julio de 2025.

Ley Crea y Crece

El Ministerio de Economía y Transformación Digital ha presentado un proyecto de Real Decreto que establece la obligatoriedad de la facturación electrónica para operaciones B2B. Esta medida forma parte de la Ley 18/2022 de Creación y Crecimiento de Empresas, conocida como “Ley Crea y Crece,” que busca dinamizar el tejido productivo al agilizar los trámites y requisitos para la creación de empresas. Aunque la ley fue publicada en septiembre de 2022, el 7 de marzo de 2023 se abrió un periodo de consulta pública para el reglamento específico de la factura electrónica.

Se espera que esta normativa sea aprobada para su implementación a partir del segundo semestre de 2025. Una vez sea aprobada la normativa, las empresas dispondrán de un plazo de un año para adaptar sus sistemas.

Para afrontar el reto de la Ley Crea y Crece, en T4S contamos con la experiencia para implementar soluciones en SAP que cumplen con las exigencias de la facturación electrónica. A través de SAP DRC (Document and Reporting Compliance), ofrecemos una herramienta eficaz y adaptable que garantiza el cumplimiento normativo en España y otros países, asegurando una transición digital ágil y segura.

Cambios en indicadores de impuestos

Conforme al Real Decreto-ley 4/2024, de 26 de junio, publicado el 27 de junio de 2024, se han definido cambios temporales en los tipos impositivos del IVA, como parte de las medidas de crisis económica relacionadas con los conflictos en Ucrania y Oriente Próximo. Estos cambios afectarán el tratamiento fiscal de ciertos productos y servicios y deberán ser integrados en los sistemas SAP de su organización.

Las modificaciones estarán vigentes hasta el 31 de diciembre de 2024 y tendrán implicaciones a partir de octubre (ejecución prevista en la declaración modelo 303 de noviembre de 2024).

Cambios Principales en los Tipos de IVA

IVA Reducido (5%/7,5%)

Desde el 1 de enero de 2023 hasta el 30 de septiembre de 2024, determinados productos tributaban al 5%, a partir del 1 de octubre de 2024 y hasta el 31 de diciembre de 2024, el tipo aplicable será del 7,5%.

Aplicable a:

- Aceites de semillas.

- Pastas alimenticias.

IVA Superreducido (0%/2%)

Desde el 1 de enero de 2023 hasta el 30 de septiembre de 2024, ciertos productos tributaban al 0% ahora desde el 1 de octubre de 2024 hasta el 31 de diciembre de 2024, el tipo será del 2%.

Productos incluidos:

- Pan común, harinas panificables.

- Leche (natural, pasteurizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo).

- Quesos, huevos.

- Frutas, verduras, hortalizas, legumbres, tubérculos y cereales naturales.

Excepciones:

Se excluyen productos como tabaco, bebidas alcohólicas, refrescos con azúcares o edulcorantes añadidos y aceites de semillas que no estén específicamente mencionados.

Consideraciones:

Les recordamos que esta información se basa en normativas legales vigentes que podrían estar sujetas a cambios por parte de las autoridades competentes. Les recomendamos revisar la configuración de su sistema SAP para garantizar el correcto tratamiento fiscal de las operaciones sujetas a estas modificaciones.

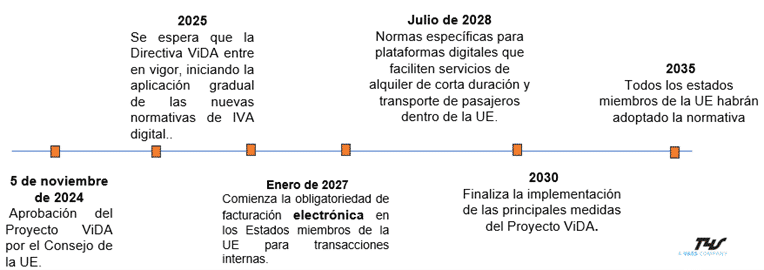

Proyecto VIDA (VAT in the Digital Age)

El Proyecto ViDA (VAT in the Digital Age) es una iniciativa de la Unión Europea destinada a modernizar y digitalizar el sistema del IVA para adaptarlo a las necesidades de la economía digital. Aprobado el 5 de noviembre de 2024 por el Consejo de la UE, este proyecto busca mejorar la transparencia, simplificar el cumplimiento normativo y reducir el fraude fiscal.

ViDA introduce cambios importantes en la normativa de IVA, como la obligatoriedad de la facturación electrónica para transacciones dentro de los Estados miembros y nuevos requisitos digitales para la declaración de operaciones intracomunitarias. También regula plataformas digitales que facilitan servicios como el alquiler y transporte, y actualiza los procesos de reporte fiscal para hacerlos más eficientes y adaptados al entorno digital.

La implementación será gradual, comenzando en 2025 y extendiéndose hasta el 1 de julio de 2030, con un periodo de transición hasta 2035 para la adopción completa en todos los Estados miembros. Este marco pretende fortalecer la interoperabilidad y la eficiencia en las transacciones comerciales dentro de la Unión Europea.

SCRAP

El impuesto español al plástico de un solo uso dese el 1 de enero de 2024 grava con 0,45 €/kg el plástico no reciclado. Estas medidas buscan promover el uso de materiales sostenibles y reducir los costes derivados de incumplimientos, en un contexto que incentiva tanto a fabricantes como a usuarios finales de embalajes a adoptar prácticas más responsables y respetuosas con el medio ambiente.

A partir del 1 de enero de 2025, entrará en vigor en España la normativa que obliga a todas las empresas con envases comerciales e industriales, hasta ahora exentas, a gestionar su responsabilidad ambiental. Todas las empresas consideradas productoras de envases (o importadoras que pongan el envase en el mercado español) tendrán que adherirse a un SCRAP (sistema colectivo de RAP) o bien crear su propio SIRAP (sistema individual de RAP), antes del 1 de enero de 2025.